Оглавление

Можно ли рассчитывать на пенсию без страхового стажа

Ключевое, что нужно знать

Finance.ua в этом материале подробно объясняет, может ли человек рассчитывать на пенсию, не имея страхового стажа. И можно ли что-нибудь решить с нехваткой стажа.

Обновлено 12 августа 2025

Порядок выхода на пенсию регламентирует Закон Украины «Об общеобязательном государственном пенсионном страховании». Статья 26 этого закона предусматривает, что пенсионный возраст и право на назначение пенсии по возрасту определяется в зависимости от приобретенного лицом соответствующего страхового стажа и составляет 60, 63 и 65 лет.

Заботиться о своем здоровье — важно. Однако иногда трудно выбрать страховую компанию для оформления медицинского страхования. Finance.ua решил помочь вам в этом. Мы уже отобрали надежные компании. Оставляйте заявку по ссылке и получайте оптимальные предложения с расписанными условиями.

Для того чтобы иметь право на получение пенсии по возрасту, необходимо иметь соответствующее количество лет страхового стажа. Сегодня, то есть в 2025 году, право на пенсию по возрасту имеют лица, которым исполнилось:

- 60 лет — при наличии не менее 32 лет страхового стажа;

- 63 года — при наличии не менее 22 лет страхового стажа;

- 65 лет — при наличии не менее 15 лет страхового стажа.

Важным нюансом является то, что страховой стаж, дающий право выхода на пенсию в 60 лет, ежегодно увеличивается на 12 месяцев, а в 2028 году составит 35 лет.

Явная несправедливость такой системы видна невооруженным глазом, однако закон есть закон, поэтому оставим это без комментариев.

Страховой стаж в народе называют «трудовым стажем», это, собственно, в этом случае тождественные понятия. Однако закон оперирует названием «страховой стаж», поэтому будем употреблять правильный термин.

Как определяет статья 1 ЗУ «Об общеобязательном государственном пенсионном страховании», страховой стаж — это «период (срок), в течение которого лицо подлежало государственному социальному страхованию, которым или за которое уплачивался сбор на обязательное государственное пенсионное страхование согласно ранее действующему законодательству, и/или подлежит общеобязательному государственному пенсионному страхованию согласно настоящему Закону и за который уплачены страховые взносы».

Страховой стаж после 1 января 2004 года рассчитывается по данным, содержащимся в системе персонифицированного учета, а за периоды до вступления в силу — в порядке, определенном ранее действующим законодательством. В подавляющем большинстве случаев — по данным трудовой книжки. Здесь есть нюансы, однако они не являются нашей сегодняшней темой, поэтому останавливаться на них не будем.

Главное, что нужно понимать — для выхода на пенсию по возрасту необходимо иметь соответствующий возраст и соответствующее количество лет трудового стажа, о чем речь шла выше.

В подавляющем большинстве случаев — нет. Из этого правила есть исключение — инвалидность, особенности условий труда, социального статуса, состояния здоровья

Однако совсем без выплат государство людей, не имеющих необходимого страхового стажа, все же не оставляет. В случае, если страхового стажа не хватает, а человек достиг возраста выхода на пенсию, он имеет право на государственную социальную помощь.

Эту помощь назначают не органы ПФУ, а органы социальной защиты населения, именно туда следует обращаться за ее оформлением.

Размер этой «социалки» равен сумме прожиточного минимума для лиц, утративших трудоспособность, и в 2025 году составляет 2361 гривну.

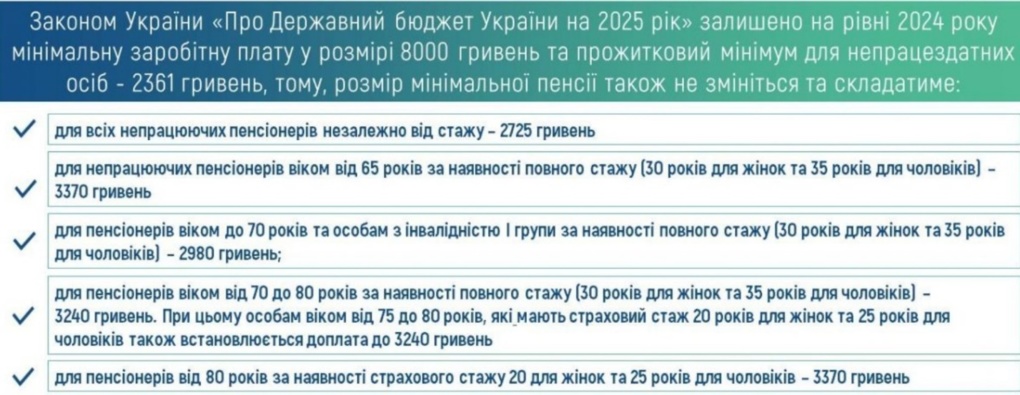

К слову, минимальная трудовая пенсия в 2025 году не очень отличается от «социалки» — она должна составить 3 200 гривен, то есть 40% от минимальной заработной платы. Однако это теория. А у ПФУ на это свой взгляд. Согласно его расчетам, минимальная пенсия составляет 2725 гривен.

Инфографика ПФУ

Хотя, согласно другим нормам законодательства, пенсия при минимальной зарплате и полном страховом стаже не может быть менее 3 370 гривен. Впрочем, какие бы ни были эти цифры, по большому счету это неважно, поскольку ни на одну из этих сумм прожить невозможно, поэтому оставим это тоже без комментариев.

В общем, ситуация с назначением пенсии для людей, достигших возраста выхода на пенсию, но не имеющих достаточного трудового стажа, очень запутанная.

В большинстве случаев для тех, кто достиг возраста выхода на пенсию, но не имеет достаточного страхового стажа, существует возможность его докупить. Это вполне легально, такая покупка производится путем заключения договора с Пенсионным фондом о добровольном участии в системе пенсионного страхования. Сделать это можно как очно, то есть обратившись в органы ПФУ, так и онлайн.

В 2025 году один месяц страхового стажа будет стоить 1 760 гривен (минимальный страховой взнос), а год, соответственно, — 21 120 гривен.

Уплатить взносы можно как за себя лично, так и за другое лицо. Стоит ли это делать — решайте сами, однако учтите как размеры пенсии, так и тот факт, что пенсионное законодательство в нашей стране уже менялось несколько раз, а нынешний вариант Закона «Об общеобязательном государственном пенсионном страховании» также не окончательный — сейчас правительство разрабатывает очередную пенсионную реформу. Какие правила мы получим в результате и будут ли они окончательными — вопрос открытый.

Кроме государственного пенсионного фонда, в Украине работают также негосударственные системы пенсионного обеспечения, деятельность которых регламентируется Законом Украины «О негосударственном пенсионном обеспечении», вступившим в силу 1 января 2004 года, и рядом других законов, которые с ним пересекаются в вопросе пенсионного обеспечения.

Статья 2 этого закона гласит, что «Система негосударственного пенсионного обеспечения — это составная часть системы накопительного пенсионного обеспечения, которая основывается на принципах добровольного участия физических и юридических лиц. Кроме случаев, предусмотренных законами, в формировании пенсионных накоплений с целью получения участниками негосударственного пенсионного обеспечения дополнительных к общеобязательному государственному пенсионному страхованию пенсионных выплат».

Эта система предназначена для формирования дополнительных пенсионных накоплений путем добровольных взносов физических лиц и работодателей. Негосударственное пенсионное обеспечение производится:

- пенсионными фондами через заключение пенсионных контрактов;

- страховыми компаниями через заключение договоров страхования пожизненной пенсии с участниками фонда;

- банковскими учреждениями через заключение договоров об открытии пенсионных депозитных счетов.

С момента принятия соответствующего закона прошло более 20 лет, и система уже давно работает. В ее работе есть как преимущества, так и недостатки.

Главными преимуществами, безусловно, является формирование независимого от государства пенсионного счета, средства которого являются собственностью участника и могут быть унаследованы его наследниками. Кроме того, важным фактором является добровольность участия в таком фонде.

Также негосударственное пенсионное страхование предполагает более широкий перечень тех, кто может платить взносы в пользу участника фонда, чем это возможно в государственном пенсионном фонде. Гораздо гибче как сама система взносов, так и их размеры, размеры пенсионных выплат.

Одно из безусловных преимуществ — пенсионный возраст участника может быть меньше того, который дает право на пенсию по общеобязательному государственному пенсионному страхованию, но не более чем на 10 лет. Также важно то, что пенсионные выплаты из негосударственного пенсионного фонда осуществляются независимо от получения выплаты по общеобязательному государственному пенсионному страхованию или из других источников.

Условия получения и выплаты пенсии определяются договором, который заключается индивидуально, а пенсионный фонд, страховая компания или банк во время его заключения имеет достаточную свободу для того, чтобы максимально учесть возможности и пожелания клиента.

В общем же запуск негосударственного пенсионного страхования в Украине имел, безусловно, положительное значение, хотя бы потому, что дал возможность альтернативы для граждан.

Однако за прошедшие с этого момента годы так и не решены вопросы с потенциальными рисками, которые существуют для предоставителей таких услуг и их клиентов. Один из очевидных рисков — негосударственный пенсионный фонд должен зарабатывать, чтобы выплачивать пенсии по своим обязательствам. Правительство попыталось регламентировать эту деятельность фондов, но в стране, где экономика очень нестабильная, эта попытка носит чисто декларативный характер. Не говоря уже о том, что руководители фонда могут принять неправильное решение по инвестированию средств или оказаться откровенными мошенниками.

Главным же риском для участников негосударственной системы пенсионного обеспечения является то, что государство не несет никакой ответственности по обязательствам пенсионного фонда, что указывается в каждом пенсионном контракте. То же касается и пенсионных контрактов со страховщиками и банками. Прецеденты потери пенсионных накоплений в результате банкротства этих учреждений уже, к сожалению, есть. И они не единичны.

В общем-то рисков много, это очевидно для всех, кто хоть немного интересуется финансовой политикой нашего государства и его экономикой.

Хотя стоит отметить, что за 21 год, прошедший со старта этой системы, есть и успешные кейсы. Поэтому, если вы решили не надеяться на государство, внимательно изучайте организацию, с которой хотите заключить договор.