Оглавление

Как открыть бизнес в Германии: преимущества, документы, налоги

Все, что нужно знать

С начала полномасштабной войны на территории Украины некоторые наши сограждане переехали в Германию. Они устраиваются там на работу, а некоторые даже задумываются о начале своего бизнеса.

Обновлено 13 декабря 2022

Finance.ua решил рассказать о создании бизнеса в Германии. В этом материале вы узнаете о видах организационно-правовых форм, доступных для компаний, основах налогообложения бизнеса и рисках для резидентов Украины, которые планируют открытие собственного дела в Германии.

Еще больше полезной информации – в нашем телеграм-канале. Подпишитесь, чтобы ничего не пропустить.

Почему выбирают Германию? Как отмечают эксперты юридической фирмы GOLAW, Германия – перспективная и респектабельная юрисдикция, позволяющая бизнесу выйти на рынок ЕС. И именно эту страну многие бизнесмены выбирают для создания своих компаний благодаря следующим преимуществам:

- высокий уровень публичной безопасности;

- политическая стабильность;

- высокие стандарты уровня жизни.

Эти факты свидетельствуют о том, что долгосрочные инвестиции в немецкую экономику безопасны.

Кроме того, у Германии удачное географическое расположение и своеобразный бренд, поскольку производимые в Германии товары ассоциируются у потребителей с высоким качеством.

Также значительным преимуществом является то, что немецкое правительство всячески поддерживает инновации и активно создает программы для их финансирования.

Если же говорить о трудностях, которые могут возникнуть при ведении бизнеса в Германии, специалисты в первую очередь называют усложненный процесс создания самого бизнеса.

Ведь по рейтингу Всемирного банка страна занимает 125 среди 190 мировых экономик по степени простоты создания бизнеса. Кое-где начало своего дела в Германии может занимать несколько недель. И это далеко не дешевое удовольствие.

Кроме того, в стране действует сложное законодательное и налоговое регулирование. Удержание налогов и отчетность, как показывает практика, требует значительного количества времени и знаний. Например, бизнес в Германии должен производить более девяти налоговых платежей ежегодно. Для сравнения – в других юрисдикциях нормой может быть один платеж в год.

Также на бизнес возлагаются требования по выплатам по социальному страхованию и начислению выплат работникам на праздники в качестве тринадцатой зарплаты.

Среди других сложностей – достаточно высокие эффективные ставки налога для торговых компаний (иногда могут достигать 30-35%. – Ред.) и значительный уровень регуляторного надзора.

Однако преуспеть невозможно без усилий. Так что дальше – информация для тех, кто не испугался возможных трудностей и все же планирует открыть бизнес.

Выбор организационно-правовой формы зависит от конкретных целей вашего бизнеса и цели создания присутствия в Германии. Если вы решили создать бизнес в Германии, есть несколько вариантов юридического присутствия бизнеса:

- представительство;

- компания или дочерняя компания;

- партнерство.

Также можно создать индивидуальное предприятие типа ФЛП, однако сейчас мы сосредоточимся именно на бизнесе.

Представительство в Германии, по аналогии с украинским, не является юридическим лицом, а является фактическим продолжением – подразделением или офисом – иностранной компании.

То есть представительство должно быть зарегистрированным местом деятельности иностранной компании, поэтому оно полностью зависит от этой компании и только представляет ее интересы и действует от ее имени.

Представительство может осуществлять исключительно те же виды деятельности, что и иностранная компания. Вся ответственность за представительство лежит на этой компании.

Так же и налогообложение осуществляется на уровне с иностранной компанией, за исключением случаев, когда представительство соответствует понятию постоянного представительства.

Прибыль постоянного немецкого представительства облагается налогом по немецким правилам – удерживается корпоративный налог, сбор солидарности и налог на муниципальную торговлю.

Вместе с тем, любые операции между представительством и головным офисом должны осуществляться в соответствии с правилами трансфертного ценообразования.

Есть два вида представительств – зависимое и автономное. Зависимое фокусируется исключительно на поддержании контактов и инициировании бизнеса в Германии – выполняет вспомогательную функцию.

Автономное представительство выполняет более широкий спектр задач, оно может иметь собственный менеджмент и собственное имущество, которое предоставляет ей материнская компания. Такое представительство обычно подпадает под понятие постоянного и облагается налогом в Германии.

Германия также предлагает несколько вариантов партнерства, подходящих для различных целей бизнеса. В частности, есть следующие:

- гражданско-правовое общество (GbR) — самый простой вид партнерства, суть которого состоит в том, что партнеры вносят средства, имущество или знания для достижения определенных общих целей.

При этом партнеры несут неограниченную и солидарную ответственность собственными активами за деятельность этого вида бизнеса. Партнерство не требует внесения в Коммерческий реестр и не является юридическим лицом, упрощающим открытие и регистрацию. Для того чтобы его создать, достаточно заключить учредительный договор и зарегистрировать его; - общее партнерство (OHG) – создается для ведения коммерческой деятельности. Оно может осуществлять любые виды деятельности и должно состоять по меньшей мере из двух партнеров — юридических или физических лиц, независимо от страны регистрации. Ответственность каждого партнера так же не ограничена;

- коммандитное общество (KG) — формируется как минимум двумя партнерами, при этом один из них является генеральным. Он управляет бизнесом и несет полную ответственность за партнерство всем своим имуществом.

Простые же партнеры — это по сути инвесторы, которые финансируют бизнес и получают дивиденды, и при этом активно не привлекаются к бизнесу. Минимальный размер уставного капитала законодательством не предусмотрен. Также не является юридическим лицом; - партнерство с ограниченной ответственностью (GmbH&Co. KG) — это разновидность коммандитных предприятий. Это такое же коммандитное предприятие, в котором генеральным партнером является ООО (GmbH). В этой форме бизнеса преимуществом является то, что генеральный партнер все же ограничивает свою ответственность, поскольку конечный бенефициар не будет отвечать своим имуществом за деятельность предприятия;

- партнерство, ограниченное акциями (KGaA), также объединяет в себе признаки как коммандитного, так и акционерного общества. В этой модели один из акционеров также является генеральным партнером, который несет ответственность всем своим имуществом.

Остальные же участники несут ответственность в пределах стоимости акций, действующих в этом партнерстве. Является юридическим лицом и имеет требования к минимальному уставному капиталу – 50 тыс. евро. Как и ООО, такой вид предпринимательства целесообразно для бизнеса с большими оборотами; - партнерское общество (Part G) – самый простой вид, используемый для фрилансеров и свободных профессий, например юристов, консультантов, архитекторов и т.д.

То есть, люди могут объединиться в такое общество и вести определенную деятельность.

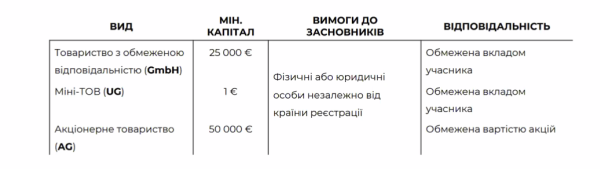

Как отмечает юрист и руководитель практики корпоративного права и M&A Александр Мельник, общество с ограниченной ответственностью (GmbH) — наиболее распространенная форма собственности бизнеса в Германии.

«Оно пользуется спросом, потому что ограничивается ответственность участника. Но в Германии по сравнению с Украиной к этому подходят более серьезно. Если у нас уставный капитал ничего не означает и может составлять даже 1 гривну, то в Германии GmbH определенные требования к минимальному уставному капиталу в размере 25 тыс. евро. Его участники должны быть сформированы на этапе создания. И при этом ответственность участников ограничивается только в том случае, если этот уставный капитал уплачен полностью.

GmbH возглавляется одним директором или советом директоров, которые должны подписать специальную декларацию об отсутствии несовместимости, препятствующей им выполнять функцию директора. А участниками GmbH могут быть как физические, так и юридические лица без ограничения их места регистрации. Чаще всего GmbH является коммерческой торговой компанией, но может создаваться для любой законной деятельности», – говорит Мельник.

Есть также и более простая форма общества с ограниченной ответственностью, не требующая внесения уставного капитала — так называемое мини-GmbH или предпринимательское общество UG.

Оно регулируется так же как GmbH, но позволяет создать его с минимальным уставным капиталом. За это участник или компания обязуется отчислять ежегодно 25% от чистой прибыли в резервный фонд компании, пока она не составит 25 тыс. евро. После этого UG может быть преобразована в GmbH.

Последняя форма корпораций – классическое акционерное общество (gGmbH). Это компания, уставный капитал которой поделен на акции. Минимальный размер уставного капитала такого вида бизнеса составляет 50 тысяч евро.

Акциями АО можно свободно торговать при условии, что они будут размещены на фондовой бирже. Кроме исполнительного органа, то есть директора, такой вид корпораций имеет еще наблюдательный совет — такая двойная структура управления обязательна.

«Преимущество акционерного общества заключается его легком доступе к рынку капиталов, то есть вы можете провести IPO и привлечь финансирование. Однако есть значительное регулирование и сложность административных процедур, поэтому целесообразно создавать такую компанию только для крупного бизнеса», – подытожил эксперт.

-

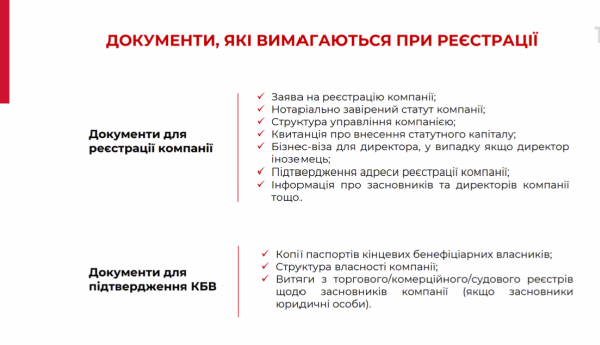

Проверка наименования компании. Подготовка и нотариальное удостоверение учредительных документов (статута Articles of Association).

- Открытие банковского счета. Размещение уставного капитала на банковском счете. Предоставление нотариуса доказательств внесения уставного капитала в счет.

- Внесение нотариусом записей о компании в коммерческий реестр и прозрачный реестр (где раскрываются данные о конечных бенефициарных владельцах).

- Регистрация в налоговых органах, органах социального страхования, реестре работников, уведомление торгового офиса муниципалитета.

- В случае необходимости – оформление страхования для компании (например, страхование предпринимательской деятельности).

- Регистрация в соответствующей палате (например, HWK или IHK) — осуществляется автоматически путем пересылки данных из Управления лицензирования торговли.

Вот какие налоги будут применяться к бизнесу и представительству в Германии:

- корпоративный налог;

- торговый налог;

- налог с оборота;

- налог на доходы (применяется только к физическим лицам и объединениям физлиц или партнерств);

- другие налоги;

- доплата солидарности (начисляется на корпоративный налог и налог на доходы физлиц; составляет 5,5%).

В Германии налогообложением занимаются следующие органы и госучреждения:

- налоговые консультанты (Steuerberater);

- налоговая администрация (Finanzamt);

- торговая администрация (Gewerbeamt);

- финансовые суды (Finanzgerichte).

Остановимся подробнее на трех основных налогах, которые должны платить юридические лица (в том числе и украинские представительства, приравнивающиеся к немецким по форме деятельности).

-

Это главный налог, уплачиваемый юридическим лицом. При этом облагается его прибыль, независимо от распределения между участниками, то есть не важно, остается ли эта прибыль у юрлица, или распределяется.

- Юридическое лицо является плательщиком этого налога с момента регистрации в коммерческом реестре (хотя оно может вести некоторую корпоративную деятельность, связанную с его будущим бизнесом, и до этой регистрации, например заключать договоры).

- Ставка налога – 15%.

- Особенность определения налогообложения в корпоративных структурах (речь идет о том, когда одно юридическое лицо является участником другого юридического лица) – 95% дохода в виде дивидендов и от продажи долей юридического лица не облагаются налогом. Остальные 5% облагаются корпоративным и торговым доходом.

-

Облагается налогом не юридическое лицо как субъект, а именно торговая деятельность. То есть объект налогообложения – прибыль от торговой деятельности. Торговая деятельность – это прибыльная профессиональная деятельность (не касается свободных профессий и профессий в сельском, лесном, рыбном хозяйстве и горнодобывающей промышленности).

- Не являются плательщиками физические лица и партнерства, годовая прибыль которых не превышает 24 500 евро. При этом облагается налогом только прибыль, превышающая эту сумму.

- Оплачивается поквартально.

- Устанавливается и рассчитывается торговой администрацией каждой земли.

- Ставка налога варьируется от 7 до 15%.

-

Облагаются товары и услуги.

- Не являются плательщиками налога «малые» предприятия: оборот в предыдущем году – менее 22 тыс. евро, ожидаемый в текущем году – менее 50 тыс. евро;

- Возможна добровольная регистрация для малых предприятий.

- Ставка налога 19% или уменьшена 7%. По сравнению с другими европейскими странами это довольно выгодная ставка.

- Расходы для регистрации юридического лица могут быть засчитаны как расходы.

-

Этот налог не релевантен для юридических лиц, поскольку речь идет о физических лицах и партнерствах. Однако интересен инвестиционный доход, то есть распределение инвестиционного дохода, который облагается налогом, если участником юридического лица является физическое лицо.

- Ставка прогрессивная – 14% – 42%. Максимальная ставка применяется от годового дохода, превышающего 58 597 евро.

- Минимальный годовой необлагаемый налогом доход 9 984 евро.

- Насчитывается периодически.

- Основа для вычета налога – доход, полученный как в Германии, так и за ее пределами – применяется принцип т.н. всемирный доход.

- Учитывается семейное положение плательщика.

- 5,5% – доплата солидарности для плательщиков, доходы которых превышают 16 956 евро.

- Инвестиционный доход – это доход в виде дивидендов. Они облагаются налогом отдельно.

- Ставка налога стабильна ежегодно – 25%.

- При этом «скрытое» распределение прибыли запрещено. Речь идет о получении выгоды участником юридического лица, чтобы обойти выплату дивидендов.

- Возможность упрощенного (и более выгодного) налогообложения для участников юридических лиц, которые отвечают нескольким требованиям — являются участниками в течение 5 лет или владеют долей юридического лица до 25% включительно или занимаются профессиональной деятельностью на предприятии.

Вместе с тем облагается налогом не весь доход, который они получают, а 60% от их инвестиционного дохода. Эту возможность можно использовать по желанию.

«Итак, если говорить в общем, налог для юридических лиц составляет около 30%. При этом для каждого юридического лица или общества есть возможность упрощенного налогообложения, однако, чтобы им воспользоваться, лучше привлекать эксперта или налогового советника», – отмечает практикующая в Германии юрист Оксана Гвоздий.

Если вы планируете завести собственное дело в Германии, следует понимать, что это может иметь определенные налоговые последствия в Украине.

Рассказываем основное, что нужно знать о правилах налогообложения контролируемых иностранных компаний (КИК). Адвокат и руководитель практики налогового права компании GoLaw Виктория Бубличенко отмечает, что эти правила довольно новые — они вступили в силу с начала 2022 года.

Что такое КИК? Согласно законодательству Украины, КИК — это:

- иностранное юридическое лицо, корпоративное образование или;

- в отдельных случаях иностранное образование/организация без статуса юридического лица (например, партнерства, фонды), которое находится под контролем украинского физического или юридического лица.

Когда будет осуществляться контроль за КИК? Налоговое законодательство Украины перечисляет несколько вариантов контроля в следующих случаях:

- резидент владеет долей более 50% в КИК;

- резидент владеет долей 25% и более при условии, что такое владение вместе с другими;

- резидентами Украины составляет не менее 50% (в этом случае не важно, являются ли такие лица связанными);

- резидент отдельно или вместе с другими резидентами Украины – связанными лицами осуществляет фактический контроль над иностранным юридическим лицом.

«Если вы понимаете, что у вас есть и резидентство, и контроль – то есть ваша компания подпадает под все требования к КИК, у вас будут возникать определенные обязанности, которые нужно учитывать при дальнейшем планировании налоговой нагрузки и финансов", – отмечает эксперт.

В частности, среди обязанностей контролера КИК можно отметить:

- рассчитать сумму скорректированной прибыли КИК (желательно иметь аудиторское заключение);

- ежегодно готовить и подавать отчет по КИК с копиями финансовой отчетности одновременно с подачей годовой декларации об имущественном состоянии и доходах/налоге на прибыль;

- уплачивать соответствующие налоги по прибыли КИК;

- подавать уведомление об изменении во владении или фактическом контроле КИК;

- составлять документацию по трансфертному ценообразованию (ТЦО) по операциям КИК (определение доходов с соблюдением принципа «вытянутой руки").

Как облагается налогом КИК? Объектом налогообложения по правилам является часть скорректированной прибыли, которая пропорциональна вашей доле контроля, которую вы имеете в компании в конце отчетного периода.

По ставкам налогообложения:

- для контролера-физического лица: 19,5% (НДФЛ + военный сбор), однако в некоторых случаях возможны ставки НДФЛ 9% и 5% – на это влияют определенные обстоятельства, в частности, осуществляется распределение прибыли;

- для контролера-юридического лица: 18% (налог на прибыль).

Специалисты отмечают, что сумма налога может быть уменьшена на сумму корпоративного налога или иного аналогичного налога, уплаченного из прибыли в стране пребывания КИК.

Также есть случаи освобождения от налогообложения прибыли КИК. Налоговый кодекс предусматривает множество таких случаев.

К примеру, когда общий доход всех КИК одного контролера из всех источников не превышает 2 млн евро на конец отчетного года.

Поскольку правила КИК начали действовать не так давно, происходит переходный период, во время которого действуют определенные послабления:

- Отчет по КИК за 2022 год можно подать вместе с декларацией за 2023 год.

- Неприменение за 2022-2023 годы штрафов и пеней за нарушение требований при определении и исчислении прибыли КИК.

- Неприменение за 2022-2023 годы административной, уголовной ответственности за нарушения, связанные с применением норм КИК.

- До 2023 г. при расчете скорректированной прибыли КИК особенности этого расчета применяются не в полном объеме.