Оглавление

Как заключить финансовый договор без ущерба для себя

Изучаем нормы

Договоры о предоставлении финансовых услуг (именно так правильно с точки зрения закона называть эти сделки) уже давно и прочно вошли в нашу жизнь. Хотя, если спросить рядового гражданина, заключал ли он хоть раз такой договор, скорее всего, человек не сможет ответить на этот вопрос.

Обновлено 28 мая 2021

Однако мы делаем это довольно часто – например, банальное оформление депозитной или кредитной карты в банке и является этим самым договором, не говоря уже о договорах лизинга, страхования, займа и тому подобное.

Если вы только начинаете знакомиться с миром финансов, подпишитесь на наш телеграм-канал. Там мы публикуем множество лайфхаков, инструкций, разъяснений. Это не только интересно, но еще полезно и практично.

Законодательство, регулирующее порядок заключения финансовых договоров, достаточно сложное. Человеку без соответствующей юридической подготовки разобраться во всех нюансах трудно.

Договор о предоставлении финансовых услуг регулируется нормами целого ряда законодательных актов, где закреплены также особенности отдельных их видов.

Главное место среди указанного нормативного массива занимает Закон Украины «О финансовых услугах и государственном регулировании рынков финансовых услуг».

Кроме того, для изучения договора о предоставлении финансовых услуг, кроме вышеуказанного Закона, необходимо также применять и некоторые другие законодательные акты, в частности Законы Украины «О страховании», «О банках и банковской деятельности», «О финансово-кредитных механизмах и управлении имуществом при строительстве жилья и операциях с недвижимостью», «О платежных системах и переводе денег в Украине». И это не исчерпывающий список.

Сложно? Невероятно. Ведь при заключении договора о предоставлении финансовых услуг все его положения не должны противоречить всем перечисленным (и не только) законодательным актам.

Впрочем, для рядового гражданина, заключающего такой договор, как правило, все эти тонкости знать не нужно.

Дело в том, что финансовое учреждение, с которым вы заключаете такой договор, в курсе всех этих требований и понимает, что положения документа не должны противоречить действующему законодательству, поскольку тогда его довольно просто оспорить в суде. Поэтому договор в подавляющем большинстве случаев будет заключен с учетом этих требований.

Однако просто ставить подпись под документом не стоит – следует все-таки его изучить перед этим.

Прежде всего напомним, когда именно заключаются договоры о предоставлении финансовых услуг.

Как следует из положений статьи 4 ЗУ «О финансовых услугах и государственном регулировании рынков финансовых услуг», финансовыми услугами считаются:

Все эти услуги могут предоставляться гражданам финансовыми учреждениями – банками, кредитными союзами, ломбардами, лизинговыми компаниями, страховыми компаниями и т. п. и физическими лицами-предпринимателями.

Чаще всего мы сталкиваемся с финансовым договором в банках или кредитных организациях.

Иногда, к сожалению, они грешат тем, что скрывают существенные условия в тексте документа, а мы грешим тем, что ленимся прочитать договор, просто подписывая его. А с момента подписания документа наступают юридические последствия, которые часто оказываются неприятным сюрпризом.

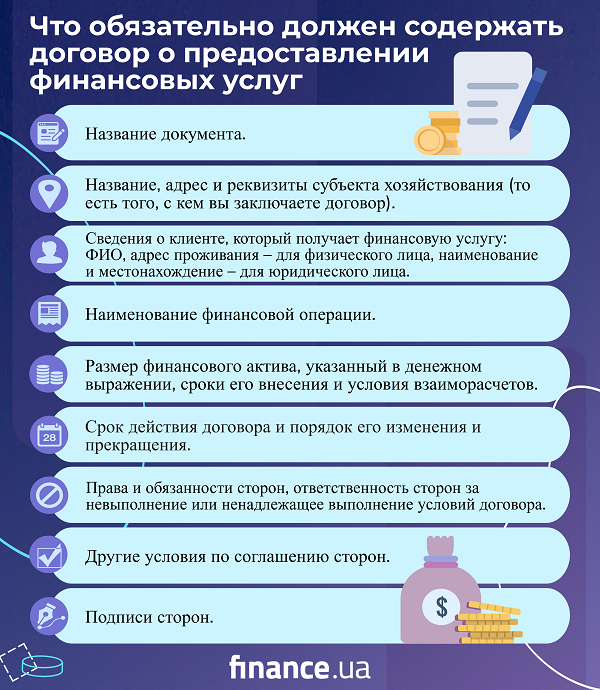

Что именно обязательно должен содержать договор о предоставлении финансовых услуг, четко определяет статья 6 ЗУ «О финансовых услугах и государственном регулировании рынков финансовых услуг»:

Все остальные условия, прописанные в договоре, не должны противоречить всем этим требованиям, а также положениям действующего законодательства.

Также следует понимать, что договор может быть заключен не только в бумажном виде, но и в электронном.

В этом случае он должен соответствовать требованиям Закона Украины «Об электронных документах и электронном документообороте».

С таким видом документа вы можете столкнуться при оформлении займа онлайн.

Экземпляр договора, заключенного в бумажном виде, а также приложения к нему предоставляются клиенту сразу после его подписания. Экземпляр договора, заключенного в виде электронного документа и приложений к нему, считается полученным клиентом, если он отправлен на электронный адрес клиента или другим способом, который позволяет установить дату отправки.

Хоть это и сложная тема, в которой могут заблудиться и специалисты, но, чтобы избежать неприятных сюрпризов, необходимо внимательно изучить то, под чем вы собираетесь поставить подпись.

Конечно, документ, содержащий несколько страниц мелкого шрифта (согласно требованиям законодателя, шрифт должен быть размером не менее 11 кегля, однако это все равно довольно мелкий шрифт. – Авт.), трудно прочитать даже подготовленному человеку. Впрочем, весь текст читать и не стоит, если знаешь, на что следует обратить внимание.

Первым делом проверьте, есть ли в договоре все вышеперечисленное. Особое внимание обратите на пункты, которые не являются очевидными, но могут существенно повлиять на выполнение договора. Это:

- условия по его изменению;

- освобождение от ответственности сторон при условии наступления форс-мажоров;

- право отказаться от договора или досрочно прекратить его;

- изменение тарифов;

- последствия при невыполнении обязательств;

- порядок уведомления клиента в случае изменений к договору;

- порядок досрочного погашения обязательств.

И наконец – тот пункт, который наиболее живо обсуждается в обществе, а именно – относительно использования более мелкого шрифта, чем во всем договоре.

На самом деле наличие подпунктов, набранных мелким шрифтом, которые трудно прочитать, должно сразу насторожить клиента, ведь законодатель прямо запрещает использование шрифтов, затрудняющих прочтение документа.

В большинстве случаев это является сигналом о недобросовестности финансового учреждения. Поэтому советуем отказываться от таких услуг.

Общим же советом может быть универсальное правило, которое многие, к сожалению, игнорируют – внимательно читайте то, что собираетесь подписать. И не стесняйтесь просить разъяснений, если что-то непонятно.

В случае, если заключаете договор, из которого вытекают значительные финансовые обязательства – проконсультируйтесь с квалифицированным юристом, специализирующимся в финансовой сфере. Если финансовое учреждение порядочное и заинтересовано в своей репутации и в клиенте, оно обязательно предоставит вам такую возможность. Если же нет – подумайте, на самом ли деле вы хотите иметь дело с людьми, которые еще на подготовительном этапе что-то от вас скрывают.

Кроме того, при подписании договора имейте в виду: при всем стремлении законодателя оградить клиента от недобросовестности финансовых учреждений, это пока, к сожалению, невозможно. Поэтому эта задача ложится прежде всего именно на клиента.