Оглавление

Как получить государственный кредит на обучение

И стоит ли его брать

Из-за пандемии банковские кредитные программы, которые ранее помогали украинцам оплачивать учебу, остановлены. Потребительские кредиты не подходят большинству будущих студентов из-за своей краткосрочности и немалые проценты. Но действует государственная программа, в соответствии которой можно получить льготный кредит на образование, сроком на 15 лет под 3% годовых. Итак, кто и как может воспользоваться льготным кредитованием от государства.

Обновлено 19 мая 2021

Это целевая государственная поддержка для получения образования в профессионально-технических учреждениях, профессиональных колледжах и институтах/университетах Украины. К такой программе кредитования привлечены не все образовательные учреждения, а только те, которые прошли специальную государственную аккредитацию.

Кредит можно взять один раз на одну программу обучения (специальность и направление), это может быть как дневная, так и заочная форма посещения. Особенность займа в том, что получатель может начать выплачивать ее только через год после получения денег. И может совсем не выплачивать или существенно уменьшить сумму возврата при определенных условиях.

Вы можете взять деньги для того, чтобы частично или полностью покрыть стоимость обучения.

Более детальная информация по этому вопросу изложена в действующем постановлении Кабмина.

Алгоритм получения льготного кредита имеет такие шаги:

1) сдать вступительные испытания в учебное заведение;

2) подать письменное заявление поступающего (в качестве физического или юридического лица) о желании учиться с оплатой по льготным условиям;

3) дождаться решения приемной комиссии заведения относительно зачисления вас по льготным условиям оплаты на основании документов из пунктов 1 и 2;

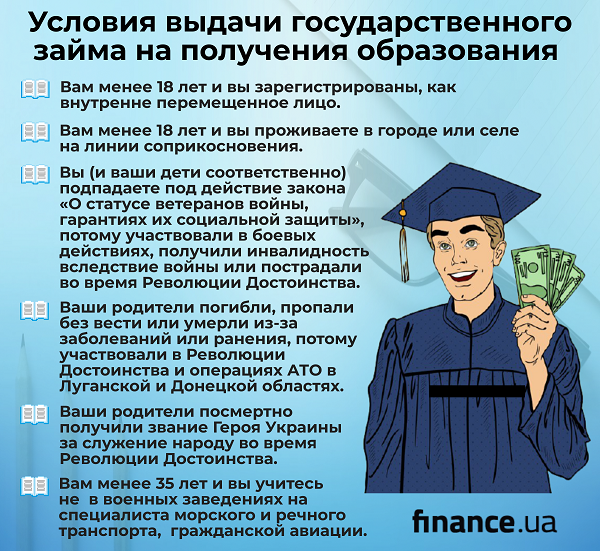

Если несколько людей претендуют на льготное обучение и в то же время имеют одинаковые результаты вступительных экзаменов или результаты учебы в предыдущих заведениях, то во время вынесения окончательного решения преимущества имеют дети-сироты, дети, лишенные родительской опеки, из малообеспеченных семей или семей участников боевых действий, лица с инвалидностью I-III группы, те студенты, которые должны получать стипендию максимального размера.

4) подписать договор о сотрудничестве с учебным заведением. Если вы несовершеннолетний, то договор составляется с вашими родителями или законными представителями.

Для этого необходим паспорт и ИНН (не нужен, если в паспорте есть отметка от контролирующих органов об официальном отказе от присвоения ИНН, например, из-за религиозных убеждений) и документы, удостоверяющие получение льгот;

5) подать в банк этот договор и другие документы, на основании которых выдают кредит, для получения средств для обучения в этом конкретном учебном заведении.

При внесении ежегодного платежа вы обязаны подавать в учебное заведение следующие документы: справку в произвольной форме о составе семьи, справку о регистрации места проживания каждого из членов семьи, паспорт и копии свидетельств о рождении детей.

«Новый «Порядок льготного кредитования для получения профессионального (профессионально-технического), профессионального предвысшего и высшего образования» был утвержден в 2018 году. Абитуриент, если ему нужен кредит на обучение, должен осуществить очень простое действие: обратиться в приемную комиссию учебного заведения, в который он намерен вступать, и получить четкий ответ о наличии или отсутствии таких кредитов. То есть, в учебном заведении может быть предусмотрено льготное кредитование, а может быть, что и нет. На это абитуриент повлиять никак не может», – объясняет директор Черкасского государственного бизнес-колледжа, профессор Олег Куклин.

Он также обращает внимание, что льготное кредитование для получения образования фактически распространяется только на учреждения, финансируемые непосредственно через Министерство образования и науки Украины.

«Если абитуриент собирается поступать в заведение, которое финансируется через местные бюджеты (академии, институты, колледжи, училища коммунальной формы собственности или государственные учебные заведения, которые финансируются из областного или городского бюджетов), то там точно не будет льготных кредитов», – уточняет Олег Куклин.

Льготная ссуда выдается на 15 лет. Ежегодно вы делаете один платеж – вносите 1/15 часть от общей суммы кредитования и годовые проценты за пользование кредитом на сумму остатка. Ежегодные 3% начисляются только после первых 12 месяцев со дня получения денег.

Если у вас есть возможность закрыть кредит раньше, то за это не предусмотрено никаких штрафов.

Вы обязаны закрыть кредит, даже если вас перевели на бюджетную форму обучения или досрочно отчислили по собственному желанию, или из-за невыполнения учебных обязательств с вашей стороны, или из-за нарушения условий соглашения и тому подобное.

Льготными деньгами можно оплатить обучение только в том заведении, который указан в документах при выдаче кредита. Но вы можете попробовать перевестись в другое аккредитованное государством заведение с сохранением льготных условий. Для этого нужно уточнить условия банка при подписании соглашения.

Сроки кредитования могут быть продлены в случае, если получатель займа пользуется правом академического отпуска, берет отпуск по уходу за ребенком (не более 3 лет) или находится в армии, мобилизован на особый период.

Законодательство предусматривает также условия, при которых вы можете уменьшить сумму займа или не платить проценты и кредит.

Например, вы не возвращаете деньги, имея документы об инвалидности I группы, даже если получили их уже после оплаты первых платежей.

Также кредитные платежи аннулируются, если после окончания обучения в течение пяти лет вы ежегодно подтверждаете справкой с места работы, что работаете по специальности в государственном или коммунальном заведении/учреждении в сельской местности.

Воспитывая детей, вы уменьшаете свои регулярные выплаты:

- те, кто имеет одного ребенка, не платит ежегодные 3% за пользование кредитом;

- родители двух детей оплачивают сумму кредита меньше на 25%, без процентов за пользование;

- родители трех детей платят только 50% полученной суммы, без процентов за пользование.

Если у вас родился ребенок уже после получения кредитных денег, вы можете воспользоваться этими родительскими льготами. Каждый год вы предоставляете банку копию свидетельства о рождении ребенка и справку о составе семьи. Льгота действует с момента регистрации новорожденного.

Например, дневная форма обучения стоит 22 000 грн в год. Вы планируете получить степень бакалавра, учась четыре года. Общая сумма кредита составит 88 000 грн.

Итак, вы имеете 15 платежей:

88 000/15 = 5866,6 грн

Начиная со второго года кредитования, добавляется 3% годовых на остаток суммы. За второй гол после получения кредита вы должны внести:

5866,6 + 0,03*(88 000 – 5866,6) = 8330,6 грн

Вся кредитная сумма составит 106 480 грн за 15 лет.

Льготное кредитование удобно тем, что решение о выдаче денег банки принимают быстро. Можно сразу же получить кредит после решения приемной комиссии о зачислении вас в заведение. Кредит имеет доступные условия: выплачивается в течение 15 лет, начиная со второго года после получения денег, с начислением 3% годовых.

Но Олег Куклин скептически относится к существующему порядку кредитования студентов:

«Я не вижу перспектив. Убежден, что пока не будет обеспечена финансовая стабильность государства, преодолена непредсказуемая девальвация гривны в перспективе 10-15 лет, преодолена коррупция в судейской системе, Программа не станет доступной для значительного количества украинских студентов», – заключает профессор.