Первый кредит я оформила около двух лет назад, когда затеяла ремонт в ванной комнате, но не рассчитала с бюджетом. Чтоб не экономить на качестве, решила оформить кредит наличными в Укрсиббанке на сумму 15000 гривень сроком на три года. Сейчас долг по телу кредита составляет 6100 гривень. Ежемесячный платеж, которых осталось 15 – 794 гривни.

Второй стал результатом моего похода на шопинг в один из львовских бутиков. Я оформила быстрый заем в кредитном маркете «Центр финансовых решений». Остаток по телу кредита составляет 4180 гривень, а ежемесячный платеж – 421,92 гривни. Впереди еще 30 выплат.

И третий кредит взяла я в сентябре в одной из торговых сетей при покупке смартфона. Это была «беспроцентная рассрочка» от ОТП банка. Сумма составила 8400 гривень, срок – 15 месяцев. По состоянию на сегодня осталось 12 платежей на общую сумму 6720 гривень, а размер ежемесячного платежа составляет 560 гривень.

Итого, общая сумма тела моего кредита на сегодня – 17000 гривень. Текущий минимальный размер ежемесячного платежа – 1775,92 гривень, что для меня вполне по силам. Я посчитала, что если буду все время вносить такую сумму, то смогу закрыть свои долги через 16 месяцев, и потрачу на это в общей сложности почти 27 000 гривень.

Во-первых, по каждому из моих кредитов разная расчетная дата. Их нужно постоянно держать в голове или ставить напоминания в телефоне.

Во-вторых, чтобы их гасить мне приходится ездить в офисы разных финансовых учреждений. Можно, конечно, настроить переводы с одной из банковских карт, но тут есть ряд нюансов. Комиссия за безналичные переводы будет больше, чем за пополнение в отделениях. К тому же я по карте часто ухожу в «минус», и если не услежу – спишутся кредитные деньги уже с самой карты. Тогда к комиссии за перевод добавятся дополнительные 4% от суммы списания. Также, зная себя, я запросто могу забыть потом отключить эти обязательные платежи, и буду продолжать гасить уже выплаченный кредит. Деньги, конечно, можно будет вернуть, но это лишняя волокита.

В-третьих, так уж вышло, что 2 из 3 моих кредитов далеко не самые дешевые. Я брала их ситуативно, и об их стоимости тогда не особо задумывалась. Оформлялись быстрые деньги и на долгий срок, чтоб ежемесячный платеж был для меня относительно комфортным. А в случае с кредитом, чем дольше платишь – тем дороже выходит.

На идею о рефинансировании натолкнула реклама. Идея банк предлагал мне консолидировать кредиты с экрана телевизора и с объявлений в общественном транспорте Львова, где я живу. Кредо банк рекламировал то же на лайтбоксах в отделениях. Потратив какое-то время на изучение кредитных предложений на сайтах разных банков, я пришла к выводу, что за рефинансированием моих кредитов можно обратиться в три – к двум упомянутым добавился еще Банк Глобус. Наверняка, есть и другие, но для того, чтобы понять, имеет ли это смысл, думаю, достаточно.

Рефинансирование – оформление нового кредита для погашения старого. Это отдельная ветка банковского продукта, один из видов целевого кредита. При его оформлении в договоре четко сказано, какая сумма пойдет на погашение какого кредита в каком именно банке. Если клиент покажется банку благонадежным, то ему также могут накинуть определенную сумму «сверху».

Процесс оформления кредита рефинансирования выглядит приблизительно так:

- Сначала у каждого из текущих кредиторов нужно узнать, какая сумма будет нужна для окончательного погашения задолженности через 3 рабочих дня с момента обращения за рефинансированием. Это время может понадобиться новому банку для проверки благонадежности клиента.

- Нужно выбрать банк и подать заявку на рефинансирование. С собой придется взять оригиналы паспорта, справки о присвоении идентификационного кода, справки о доходах или отчета СПД (требуют не все банки), кредитных договоров, которые хотите рефинансировать и квитанций об их оплате.

- Банк рассмотрит заявку, и, в случае ее одобрения, подпишет с вами новый договор. После чего деньги будут отправлены на погашение текущих займов.

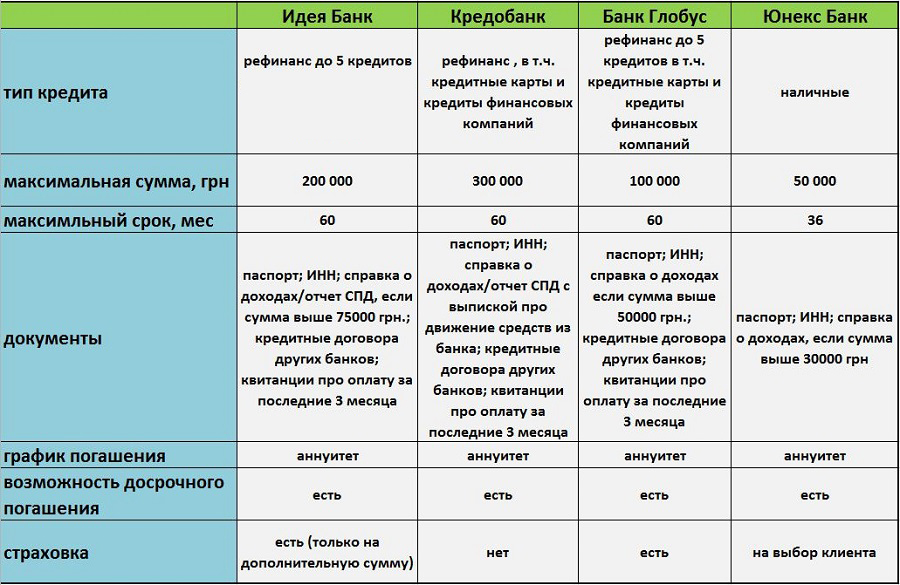

Я изучала условия в трех банках, в которых есть такая услуга: Идея, Кредо и Глобус. Но для наглядности, решила добавить в сравнительную таблицу еще один альтернативный способ рефинансирования – кэш-кредит в каком-нибудь четвертом банке на сумму, которой хватит рассчитаться по моим текущим займам.

Вот что у меня получилось:

Интересно, что на сайте Кредо банка сказано, если сумма рефинансирования не превышает 50 000 гривень, то новый кредит можно оформить без справки о доходах. Но когда я пришла в отделение, сказали, что она нужна.

В Кредо и Идея банках рефинанс можно оформить без страховки, а в Глобусе она обязательна, поэтому чтоб мне хватило денег на закрытие старых кредитов, новый пришлось бы оформлять на не на 17000, а 19975 гривень.

В следующей таблице я сравнила, как долго я буду гасить свои долги, как в случае рефинансирования, так и без него, при условии, что смогу ежемесячно выделять на их обслуживание 1775,92 гривень.

Как видно, 3 из 4 вариантов рефинансирования оказались выгоднее моих текущих кредитов. Исключение – Банк Глобус, в котором мне пришлось бы дополнительно оформлять страховку.

Все зависит от условий ваших текущих кредитов, но в моем случае рефинанс оказался оправданным вариантом. И я буду его оформлять.

В целом мне показалось, что это продукт, выгодный как для заемщиков, так и для банков. Первым он позволяет объединить несколько кредитов в один на более лояльных условиях, что выгоднее экономически, плюс избавляет от лишних организационных моментов. К примеру, от регулярных поездок в несколько банков. Вторым позволяет увести у конкурентов платежеспособных заемщиков, тем самым увеличивая «белую» клиентскую базу. Ведь рефинансировать проблемные долги банки не станут.

Тем, кто решит рефинансировать свою задолженность, я бы посоветовала следующее:

- Не пользуйтесь калькуляторами на сайтах банков. Не поленитесь прийти в отделение для личной консультации. Цифры могут отличаться, иногда существенно.

- Идя на консультацию, захватите договора и квитанции по текущим кредитам.

- Не оформляйте заявку сразу. Узнайте условия: срок кредита и месячный платеж. Дома в спокойной обстановке посчитайте итоговую сумму по своим текущим условиям и тем, что вам озвучили.

- Не оформляйте заявки сразу в несколько банков, а то банковский скоринг может принять вас за мошенника.

- Узнавая сумму для погашения старых кредитов, спрашивайте ее по состоянию не на сегодня, а через 3 рабочих дня. Примерно столько займет оформление нового займа. Также попросите точные реквизиты текущего банка-кредитора: МФО, счет получателя, ИНН/ЕГРПОУ получателя, наименование получателя и назначение платежа. При оформлении рефинанса внимательно сверьте эти реквизиты и суммы.

- На следующий рабочий день после оформления рефинанса, стоит объехать старые банки и взять справки о закрытии своих долгов.