Всем периодически приходится совершать одни и те же платежи. Некоторые очень желательно проводить вовремя. Например, забыв к сроку погасить кредит или кредитку, можно нарваться на лишние проценты, а не оплатив интернет или мобильную связь – лишиться и того, и другого. Хорошо, что есть Приват24, где регулярные платежи можно настроить один раз и больше не бояться их пропустить. Делается это довольно просто, почти так же просто, как подписаться на наш канал в телеграме.

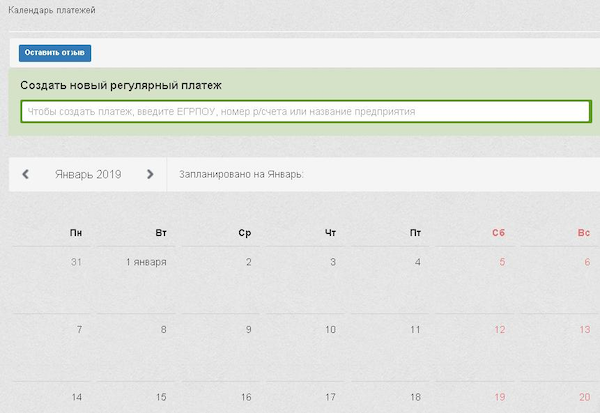

Чтобы настроить регулярные платежи в Приват24, нужно выбрать вкладку «Все услуги» –> «Платежи» –> «Регулярные платежи (календарь)». Появится похожая на календарь форма создания регулярных платежей:

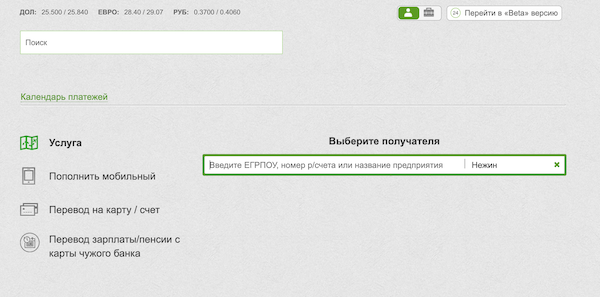

Если начать набирать реквизиты платежа в поле над календарем, появится следующее окно:

Как видим, можно создать четыре вида регулярных платежей:

- оплата услуг;

- пополнение мобильного телефона;

- перевод по реквизитам на какую-либо карту или счет;

- перевод зарплаты или пенсии с карты другого банка.

Это весьма полезная услуга, если понимаешь, для чего она тебе нужна и знаешь, как ее правильно настроить.

С помощью регулярного платежа удобно, к примеру, пополнять детскую приватовскую карту «Юниор», чтоб у вашего чада всегда были карманные деньги, или «Универсальную» карту для близких или родственников.

Настроив регулярное пополнение мобильного, вы не останетесь без связи в самый неподходящий момент. К тому же пополнять телефон через регулярный платеж выгоднее, чем отдельным переводом. Во втором случае «приват» возьмет комиссию, которая будет зависеть от суммы платежа:

- до 50 грн – 1 грн;

- 50,01-100 грн – 2 грн;

- 100,01-150 грн – 3 грн;

- 150,01-200 грн – 4 грн;

- свыше 200 грн – 5 грн.

При «регулярном» пополнении комиссия составит 1 гривну независимо от суммы.

Если использовать приватовскую «Карту для выплат», то можно почти бесплатно совершать регулярные платежи на счета юридических лиц – комиссия составит все ту же 1 гривну. Есть люди, которые постоянно покупают у компаний определенные услуги и платят им через платежи по реквизитам. Для них это будет очень кстати.

Наконец, если регулярными платежами оплачивать коммуналку с помощью приватовской пенсионной карты, то большинство платежей будут вообще бесплатными. Точнее, комиссии не будет, если у банка заключен договор с компанией – поставщиком услуг. А такие договора у «Привата» заключены с многими коммунальными предприятиями.

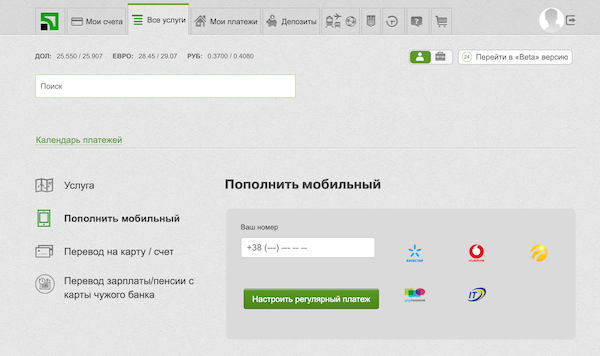

Пополнение мобильного – один из самых популярных платежей. Давайте на его примере рассмотрим создание регулярного платежа.

Для этого выбираем «Пополнить мобильный» и попадаем на экран, где нужно ввести номер телефона:

Как видим, пополнить можно номера пяти операторов связи: Киевстар, Vodafone, Lifecell, Укртелеком и Интертелеком.

Вводим номер и нажимаем «Настроить регулярный платеж» после чего попадаем на следующий экран:

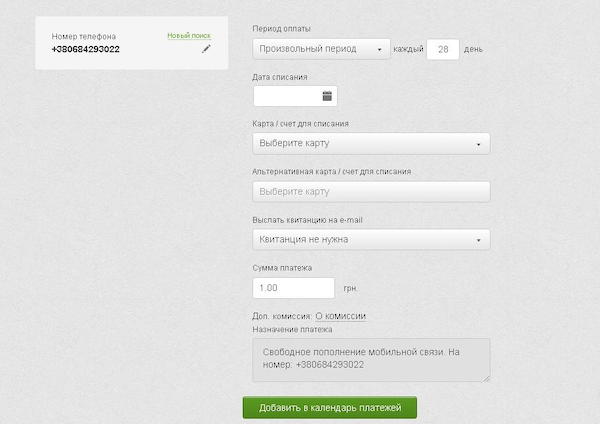

Здесь можно настроить:

1) Период оплаты. Доступны 4 варианта:

- Произвольный период. Например, каждый 28-й день. Очень актуально для современных тарифов, которые рассчитаны не на месяц, а на 4 недели;

- Месяц. При этом списание будет каждый месяц в выбранную дату списания;

- По мере расходов. Это работает так. Мобильный оператор отслеживает остаток на счету и сообщает банку, когда нужно пополнить счет. Минимальная сумма остатка – 5 гривен. При ее достижении ваш счет будет пополнен на указанную в платеже сумму;

- От зачисления. Эта опция работает только с зарплатными, пенсионными или картами для социальных выплат. Счет будет пополнен автоматически при поступлении на карту очередного платежа.

2) Дату списания. Ее можно указать вручную или кликнуть на календарь и выбрать нужный день.

3) Карту/счет для списания. Источник списания средств. Это может быть как текущий счет, так и карта (дебетовая или кредитная).

4) Альтернативную карту/счет для списания. Альтернативный источник средств на случай, если на на основном окажется недостаточно денег.

5) E-mail, на который будет отправляться квитанция после оплаты.

6) Сумму платежа.

7) Назначение платежа.

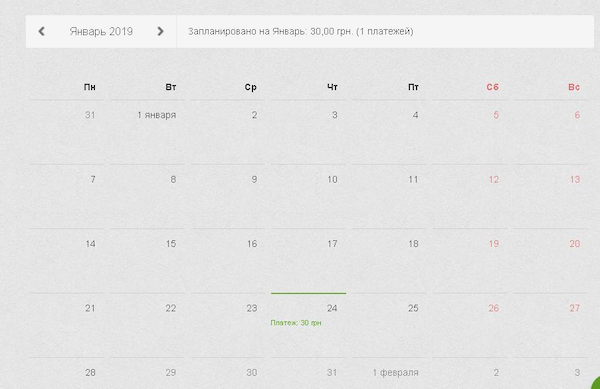

Заполнив все поля, нажимаем «Добавить в календарь платежей». После этого платеж будет отображаться в календаре. Например, вот так в нем выглядит регулярное пополнение мобильного телефона на 30 гривен 24 числа каждого месяца:

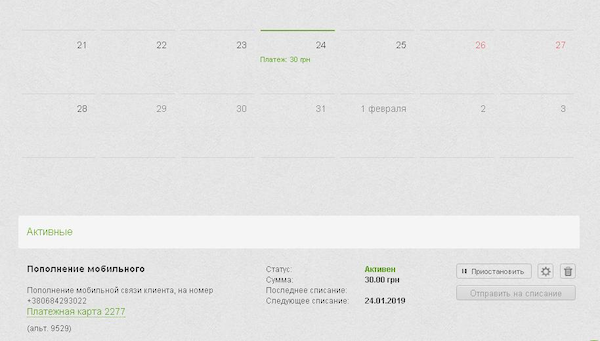

Ниже под календарем будет виден список всех ваших регулярных платежей, если их несколько:

Любой созданный регулярный платеж можно:

- Приостановить. При этом он не будет проводиться до тех пор, пока вы его вновь не активируете.

- Редактировать. Можно ввести другие данные или выбрать другие исходные карту/счет.

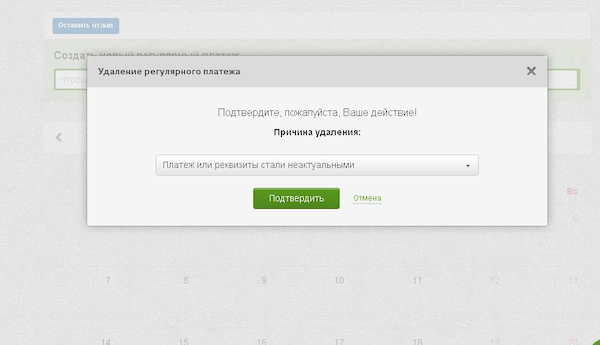

- Удалить полностью. При этом система попросит уточнить, почему вы решили отказаться от услуги:

Нужно будет указать один из трех вариантов ответа:

- платежи или реквизиты стали неактуальными;

- пользователь недоволен качеством услуги;

- не хватает функционала.

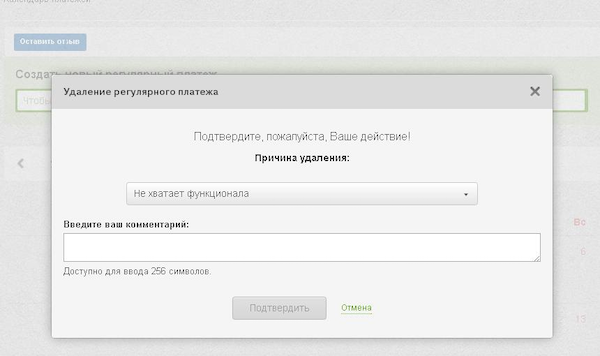

Если выберете третий вариант, вас в отдельном окошке дополнительно попросят рассказать, чего именно не хватает в функционале:

Так разработчики интернет-банка организуют обратную связь с пользователями чтоб постоянно дорабатывать сервис.

С одной стороны регулярные платежи созданы для того чтобы их «настроить и забыть», с другой – о них всегда нужно помнить и администрировать. И это, пожалуй, их единственный недостаток. О чем речь?

Простой пример: вы сменили номер мобильного телефона, но забыли перенастроить регулярный платеж. Тогда он просто уйдет в пользу мобильного оператора. А ваш действующий номер за неуплату могут заблокировать или ограничить в функциях.

Или другой пример. Допустим, близкий человек, чью карту вы регулярно пополняете, перевыпустил ее с новым номером. Не поменяв реквизиты платежа, ваши деньги уйдут и через сутки просто вернутся, а ваш подопечный останется без финансовой поддержки.

Например, поменялась компания, обслуживающая в вашем доме домофон. Следует сразу удалить старый платеж и сформировать новый. Иначе вы просто подарите деньги компании, которая уже не оказывает вам никаких услуг.

Цены меняются и об этом тоже нужно помнить. Допустим, выросла ежемесячная плата за мобильный телефон или какую-либо другую услугу. Не перенастроив регулярный платеж, вы рискуете залезть в долги или даже быть отключенным.

В первую очередь это касается оплаты коммуналки. Настроив автоматический платеж, вы теряете контроль за тем, сколько и кому платите. Можно перестать контролировать суммы в платежках, которые не всегда бывают оправданными.