Мы исходили из того, что квартира должна быть интересна потенциальным арендаторам, плюс она должна быть ликвидной, чтоб в случае необходимости, ее несложно было продать. Исходя из этого, составили такие критерии отбора:

- она покупается в новом, сданном в эксплуатацию жилом комплексе комфорт-класса;

- в районе с хорошей транспортной развязкой и развитой инфраструктурой;

- квартира однокомнатная, площадью 48-55 кв м;

- не первый и не последний этаж;

- не самый дорогой, но хороший ремонт;

- в ней должны быть необходимая мебель и бытовая техника.

Изучив форумы и сайты агентств недвижимости в выбранных городах, мы подобрали районы, конкретные новострои и в них квартиры, подходящие нам по критериям. Получилась такая картина:

Прогнозировано, покупка жилья в Киеве обойдется дороже, чем в других городах. Следом идут Одеса и Львов, опережая Днепр и Харьков.

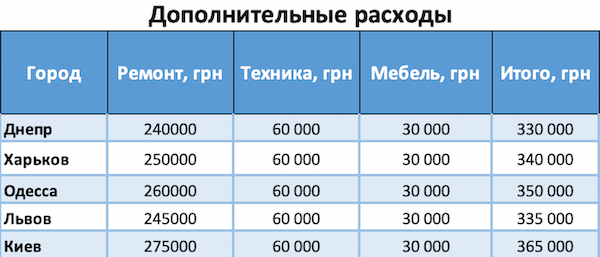

В отличии от цен на недвижимость, прайс на ремонтные работы во всех городах примерно на одном уровне. Комплексный ремонт одного квадратного метра «под ключ» обойдется в среднем в 5000 гривен. В эту цену входит оплата услуг бригады рабочих, а также не самые дорогие, но качественные отделочные материалы, поскольку стоит цель – сделать максимально «антивандальный» ремонт. Если делать его самостоятельно, то эта цифра будет на 30-40% меньше.

Из бытовой техники мы покупаем холодильник, стиральную машину, варочную поверхность, духовой шкаф, микроволновку и телевизор. Из мебели: двуспальную кровать с матрасом, кухонный стол с четырьмя табуретками, письменный стол и стул. Мебель и техника подбирались на сайте «Эпицентра», поэтому считаем, что цена на них также будет одинаковой для всех городов.

Дополнительные вложения получили такими:

Определяя цену аренды, мы ориентировались на аналогичные квартиры в тех же районах на сайтах olx и ЛУН. Зная ее, можно вычислить доходность такой инвестиции с налогами и без для каждого города в процентах годовых, а также сроки окупаемости квартир.

«Доходность без налогов» – это показатель для тех, кто намерен сдавать жилье неофициально, не платя налоги (таких пока в Украине большинство). Она рассчитывалась по формуле: (цена аренды*12*100)/(стоимость квартиры + стоимость дополнительных вложений).

«Доходность с налогами» считается почти так же, но за вычетом из стоимости годовой аренды налога на доход физлиц 18% и 1,5% военного сбора. На этот показатель могут ориентироваться те, кто готов заключить с арендаторами официальный договор и платить налог с полученной прибыли.

«Окупаемость без налогов» считаем так: ((стоимость квартиры + стоимость доп.вложений)/ежемесячный доход с аренды/12). «Окупаемость с налогами» отличается тем, что от суммы ежемесячного дохода отнимаем подоходный налог и военный сбор.

В расчетах не учитывались будущие возможные рост или падение цен на недвижимость, расходы на амортизацию и прочие расходы.

Как видно из таблицы, выгоднее всего сдавать жилье в Харькове, а наименее выгодной такая инвестиция будет в Киеве. Даже с учетом высоких столичных цен на аренду. То есть, чем дороже недвижимость и затраты на нее, тем ниже ее доходность. Поэтому, если хватает денег, выгоднее купить 2-3 недорогих квартиры, чем одну подороже.

С точки зрения доходности вложения в жилую недвижимость – нечто среднее между депозитом в валюте (до 5% годовых) и гривне (до 16% годовых). Почему многие инвесторы предпочитают именно его? Потому что это один из самых понятных и надежных способов вложений. В отличие от депозита, купив недвижимость, не придется волноваться о том, не лопнет ли банк, которому вы решили доверить деньги. Не придется дробить сбережения на несколько вкладов до 200 000 гривен в эквиваленте – это максимум, возврат которого гарантирует Фонд гарантирования вкладов физлиц. Также не нужно думать, в какой валюте хранить накопленное. Ну а если нужны деньги, квартиру всегда можно продать или заложить в банке.

Но у этого способа вложений есть и недостатки. Цены на квартиры меняются, и всегда есть риск того, что через пять лет ваша квартира будет стоить меньше, чем вы за нее заплатили. К примеру, в Киеве сегодня средняя цена квадратного метра жилья на 36% меньше, чем была в 2014 году – $1080 и $1700 соответственно. Также существует риск нарваться на недобросовестных арендаторов, которые могут испортить мебель, технику. Этого, конечно, можно избежать, заключив официальный договор аренды и застраховав квартиру и имущество. Но большинство останавливает то, что тогда придется платить налоги.