Ми виходили з того, що квартира має бути цікавою для потенційних орендарів, плюс вона має бути ліквідною, щоб в разі необхідності її нескладно було продати. Виходячи з цього, склали такі критерії відбору:

- вона купується в новому, зданому в експлуатацію житловому комплексі комфорт-класу;

- в районі з хорошою транспортною розв'язкою і розвиненою інфраструктурою;

- квартира однокімнатна, площею 48-55 кв м;

- не перший і не останній поверх;

- не найдорожчий, але хороший ремонт;

- в ній повинні бути необхідні меблі й побутова техніка.

Вивчивши форуми і сайти агентств нерухомості в вибраних містах, ми підібрали райони, конкретні новобудови і в них квартири, які підходять нам за критеріями. Вийшла така картина:

Прогнозовано, купівля житла в Києві обійдеться дорожче, ніж в інших містах. Слідом ідуть Одеса і Львів, випереджаючи Дніпро і Харків.

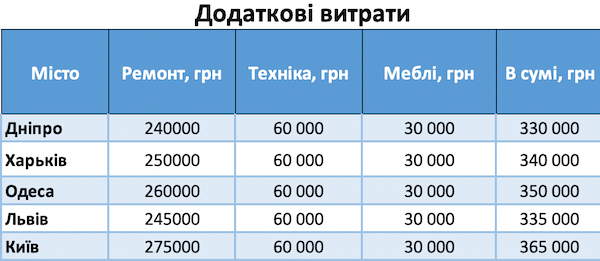

На відміну від цін на нерухомість, прайс на ремонтні роботи у всіх містах приблизно на одному рівні. Комплексний ремонт одного квадратного метра «під ключ» обійдеться в середньому в 5000 гривень. В цю ціну входить оплата послуг бригади робітників, а також не найдорожчі, але якісні оздоблювальні матеріали, оскільки стоїть мета – зробити максимально «антивандальний» ремонт. Якщо робити його самостійно, то ця цифра буде на 30-40% меншою.

З побутової техніки ми купуємо холодильник, пральну машину, плиту для приготування їжі, духову шафу, мікрохвильовку і телевізор. З меблів: двоспальне ліжко з матрацом, кухонний стіл з чотирма табуретками, письмовий стіл і стілець. Меблі і техніку підбирали на сайті «Епіцентру», тому вважаємо, що ціна на них також буде однаковою для всіх міст.

Додаткові вкладення отримали такими:

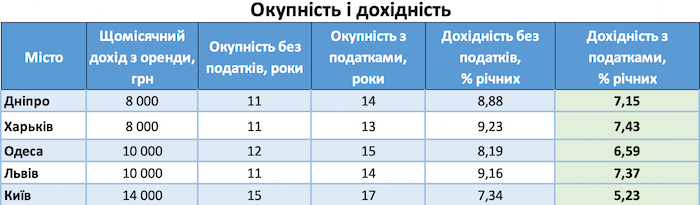

Визначаючи ціну оренди, ми орієнтувалися на аналогічні квартири в тих же районах на сайтах olx і ЛУН. Знаючи її, можна обчислити прибутковість такої інвестиції з податками і без для кожного міста в процентах річних, а також терміни окупності квартир.

«Прибутковість без податків» – це показник для тих, хто має намір здавати житло неофіційно, не сплачуючи податки (таких поки в Україні більшість). Вона розраховувалася за формулою: (ціна оренди*12*100)/(вартість квартири + вартість додаткових вкладень).

«Прибутковість з податками» рахується майже так само, але за вирахуванням з вартості річної оренди податку на дохід фізосіб 18% і 1,5% військового збору. На цей показник можуть орієнтуватися ті, хто готовий укласти з орендарями офіційний договір і платити податок з отриманого прибутку.

«Окупність без податків» рахуємо так: ((вартість квартири + вартість дод.вкладень)/щомісячний дохід з оренди/12). «Окупність з податками» відрізняється тим, що від суми щомісячного доходу віднімаємо прибутковий податок і військовий збір.

У розрахунках не враховувалися майбутні можливі зростання або падіння цін на нерухомість, витрати на амортизацію та інші витрати.

Як видно з таблиці, вигідніше здавати житло в Харкові, а найменш вигідною така інвестиція буде в Києві. Навіть з урахуванням високих столичних цін на оренду. Тобто, чим дорожча нерухомість і витрати на неї, тим нижча її прибутковість. Тому, якщо вистачає грошей, вигідніше купити 2-3 недорогі квартири, ніж одну дорожчу.

З точки зору прибутковості вкладення в житлову нерухомість – щось середнє між депозитом у валюті (до 5% річних) і гривні (до 16% річних). Чому багато інвесторів обирають саме його? Тому що це один з найбільш зрозумілих і надійних способів вкладень. На відміну від депозиту, купивши нерухомість, не доведеться перейматися, що може лусне банк, якому ви вирішили довірити гроші. Не доведеться дробити заощадження на кілька вкладів до 200 000 гривен в еквіваленті – це максимум, повернення якого гарантує Фонд гарантування вкладів фізосіб. Також не потрібно думати, в якій валюті зберігати накопичене. Ну а якщо потрібні гроші, квартиру завжди можна продати чи закласти в банку.

Але цей спосіб вкладень має недоліки. Ціни на квартири змінюються, і завжди є ризик того, що через п'ять років ваша квартира коштуватиме менше, ніж ви за неї заплатили. Наприклад, у Києві сьогодні середня ціна квадратного метра житла на 36% менша, ніж була в 2014 році – $1080 і $1700 відповідно. Також існує ризик нарватися на несумлінних орендарів, які можуть зіпсувати меблі, техніку. Цього, звісно, можна уникнути, уклавши офіційний договір оренди і застрахувавши квартиру і майно. Але більшість зупиняє те, що тоді доведеться платити податки.