Оглавление

Накопить на пенсию. Как работают НПФ и стоит ли в них вкладывать?

Все, что нужно знать о негосударственных пенсионных фондах

Если вы – не министр, судья или прокурор, то на хорошую пенсию от государства рассчитывать не приходится. Поэтому, чтобы не нуждаться в преклонном возрасте, о пенсии нужно позаботиться самому. И начинать это делать желательно как можно раньше. Вариантов накопления денег на потом есть несколько. Как могут в этом помочь негосударственные пенсионные фонды (НПФ)? Давайте разберемся.

Обновлено 24 сентября 2020

В Украине НПФ функционируют уже 16 лет. Их работа регламентируется законом «О негосударственном пенсионном обеспечении», вступившим в действие 1 января 2004 года. Это так называемый третий уровень пенсионной системы, участники которого собирают себе на старость добровольно. К первому уровню относятся государственные пенсии, а второй уровень – накопление денег в обязательном порядке на дополнительную пенсию для всех работающих – еще не запущен.

НПФ бывают трех видов – открытые, куда могут вкладывать средства все желающие, корпоративные (для сотрудников определенных предприятий, например, фонды НБУ, Укрэксимбанка, Торгово-промышленной палаты Украины) и профессиональные (для работников определенных отраслей, например, «Магистраль» от профсоюза железнодорожников, «Шахтар» от профсоюза работников угольной отрасли или НПФ от профсоюза энергетиков).

По состоянию на апрель 2020 года в Украине, по данным Нацкомфинуслуг, функционировало 64 НПФ (один из них не внесен в Госреестр финансовых учреждений). Большинство из них открытые, при этом 90% средств приходится на корпоративные и профессиональные фонды.

Сумма накоплений зависит от двух составляющих: сколько денег за определенный период вложил участник и насколько удачно эти деньги были проинвестированы в различные активы.

В законодательстве жестко прописаны условия работы НПФ, чтобы максимально обезопасить средства участников. Фонды не могут быть признаны банкротами. В случае ликвидации НПФ все деньги его участников переводятся в другой подобный фонд либо в банк или страховую организацию. С деньгами работают четыре структуры, все они имеют лицензии на определенный вид деятельности.

Первая структура – сам НПФ. Это неприбыльная организация, поэтому доходы фонда от инвестирования освобождаются от налогов. Всю прибыль фонд делит между участниками. Руководит им совет НПФ, который выбирает трех «подрядчиков» для работы с вкладами своих участников: администратора, компанию по управлению активами (КУА) и банк-хранитель.

Администратор НПФ открывает счета для участников, проводит бухгалтерский учет накопленных средств, формирует выплаты. Как правило, эти компании ведут отчетность не одного НПФ. Например, ООО «Администратор пенсионного фонда «Центр персонифицированного учета» (АЦПУ) занимается 18 НПФ, ООО «Всеукраинский администратор пенсионных фондов» ведет восемь фондов.

КУА занимается инвестиционной деятельностью. Главная ее задача – получить максимальный доход от вложения средств участников НПФ в различные активы. При этом к данным о клиентах компания доступа не имеет. Чтобы максимально снизить риски от финансовых потерь, в законодательстве прописаны правила инвестирования пенсионных денег. Их обязательно нужно диверсифицировать и вкладывать в наиболее надежные активы:

- в государственные ценные бумаги (ОВГЗ) – максимум 50%;

- в депозиты в банках – до 50% (до 10% в одном банке);

- акции украинских предприятий – до 40%;

- ценные бумаги иностранных эмитентов – до 20% (до 5% одного эмитента);

- недвижимость – до 10%;

- банковские металлы – до 10%.

По данным Нацкомфинуслуг, в 2019 году фонды инвестировали в основном в государственные ценные бумаги (45,9%) и депозиты в банках (38,5%). Намного меньше вложено в облигации украинских предприятий (7,5%), недвижимость (2,8%) и акции предприятий Украины (1,4%).

Запрещено кредитовать за счет средств участников НПФ. На эти деньги также не могут быть наложены взыскания или конфискация.

Банк-хранитель обслуживает счета участников НПФ.

Активы обслуживающих компаний отделены от денег пенсионных фондов. Изменение размера средств НПФ контролируется каждый день. При этом совет НПФ может поменять всех трех подрядчиков, если не будет удовлетворен их работой.

По закону вся информация о деятельности НПФ должна быть открытой. Любой его участник вправе потребовать не только информацию о состоянии своего счета, но и о деятельности НПФ в целом.

Вкладчик НПФ имеет право на налоговые льготы. Согласно статьям 166 и 169 Налогового кодекса он освобождается от уплаты 18% налога на доходы физлиц. С 1 января 2020 года скидка на налоги действует на сумму не более 2940 грн в месяц, если вкладчик платит на свой пенсионный счет, и на сумму не более 1470 грн в месяц, если он оплачивает пенсионные счета своих родных.

С другой стороны, государство не гарантирует сохранность хотя бы части дохода участников НПФ, как, например, в случае с депозитами физлиц до 200 тыс. грн. в частных банках.

«Если банк обанкротился, мы в очень длинной очереди на возврат. Это пропавшие деньги, к сожалению. Когда был банкопад, у пенсионных фондов были потери, – говорит Ирина Васильева, глава совета открытого НПФ «Социальный стандарт». – Физические лица попадают под Фонд гарантирования вкладов, а мы не попадаем. Мы очень этого хотим. У нас же тоже собраны средства физических лиц».

Если человек решил накопить себе денег на дополнительную пенсию с помощью НПФ, он должен сначала выбрать фонд. Деньги от любого физического лица принимают открытые НПФ. В корпоративных фондах, как правило, за своих сотрудников платят предприятия. В профессиональных фондах взносы могут платить как предприятия отдельной отрасли, так и физлица, работающие в этой отрасли.

Информацию о работе отдельных фондов можно найти на сайтах этих фондов и сайтах их компаний-администраторов. Список всех зарегистрированных НПФ и основные показатели их работы можно сейчас посмотреть и на сайте Нацкомфинуслуг. Однако эта структура прекратила существование 30 июня согласно закону о сплите, принятому 12 сентября 2019 года. Ее функции были распределены между Нацбанком и Национальной комиссией по ценным бумагам и фондовому рынку (НКЦБФР). С июля контролировать работу НПФ стала НКЦБФР. Туда же фонды будут подавать отчетность за вторую половину 2020-го.

При выборе фонда нужно обращать внимание на ключевые параметры его работы – количество участников, чистую стоимость активов и размер пенсионных взносов. Соотношение чистой стоимости активов к размеру взносов показывает, насколько удачно фонд проводит инвестиционную деятельность. В пятерке лидеров среди открытых НПФ по стоимости активов в первом квартале 2020 года – «ПриватФонд» (194,3 млн грн), «ОТП Пенсия» (181,6 млн грн), «Эмерит-Украина» (178,6 млн грн), «Фармацевтический» (140 млн грн) и «Династия» (77,8 млн грн).

В то же время есть и неработающие фонды. По подсчетам Васильевой, фонд которой функционирует с октября 2004 года, сейчас в Украине работают с деньгами вкладчиков 46 открытых фондов, четыре корпоративных и шесть профессиональных. Около 10 открытых НПФ деятельности не ведут.

Еще один важный момент – нужно обратить внимание на репутацию самого фонда и компаний, которые его обслуживают. В идеале они должны работать независимо друг от друга. «Независимость компаний – один из основных источников надежности фондов, – говорит Дмитрий Крамаренко, начальник отдела обслуживания клиентов АЦПУ. – Если взять нашу компанию, то мы администрируем 18 фондов. Ни с одним мы не связаны, не являемся учредителями или соучредителями в этих фондах. Если из какого-то фонда начнут предлагать какие-то сомнительные сделки, мы на это никогда не пойдем, потому что мы лишимся из-за одного фонда лицензии».

Украинцы стараются проверять деятельность фондов опытным путем перед тем, как принять окончательное решение. По словам Васильевой, в последние три года на рынке НПФ наблюдается интересная тенденция: молодые люди в основном 30-35 лет открывают себе счета в трех фондах, а потом сравнивают их деятельность. «Если человек уже понаблюдал и решил, что в каком-то фонде для него лучше, тогда он объединяет в нем свои счета», – отмечает она.

Стать участником НПФ можно в любом возрасте. Ими могут быть как граждане Украины, так и иностранцы и лица без гражданства. Можно оформлять контракты на себя или на близких родственников: детей (в том числе несовершеннолетних), жену или мужа, родителей, родного брата или сестру). Во втором случае вы будете вкладчиком, а тот человек, в пользу которого перечисляются деньги, – участником НПФ.

Чтобы заключить контракт с НПФ, есть два варианта действий. Первый – посетить офис компании-администратора выбранного НПФ. В этом случае последовательность действий такая:

- Приходите с паспортом и идентификационным кодом (ИНН) в офис администратора НПФ.

- Определяете схему взносов и их размер (схему в дальнейшем можно менять раз в полгода).

- Заполняете анкету.

- Подписываете пенсионный контракт.

Второй вариант – заключить пенсионный контракт онлайн. В апреле 2019 года ПриватБанк и компания АЦПУ запустили механизм заключения и обслуживания пенсионных счетов в Приват24. Но пока что эта опция доступна только для трех НПФ – «ПриватФонда», «ОТП-Пенсии» и «Династии». В дальнейшем список фондов планируют увеличить. Последовательность действий в этом случае:

- Заходите в Приват24.

- Выбираете вкладку «Мои счета» и в вертикальном списке выбираете пункт «Вторая пенсия».

- Далее нажимаете опцию «Оформить пенсионный контракт».

- С помощью бегунка можно рассчитать дополнительную пенсию, выбрав время накопления (от 1 года до 50 лет) и ежемесячный платеж (от 10 до 10 000 грн).

- Нажимаете на плашку одного из представленных фондов и оформляете контракт.

Пенсионные вклады можно делать только в гривне (если вы перечисляете валюту из-за границы, она переводится в гривны). Пополнять счет можно:

- через кассу банка;

- онлайн;

- почтовым переводом;

- через бухгалтерию по месту работы.

Если вы пропускаете время внесения денег, никаких штрафов не будет. Фонд будет оперировать только теми деньгами, которые есть у вас на счету.

Если вы недовольны работой своего НПФ, его можно поменять. Для этого нужно:

- подписать пенсионный контракт с новым фондом;

- прийти с паспортом, ИНН, новым контрактом к администратору предыдущего фонда и написать заявление на переведение денег в новый НПФ.

Через пять рабочих дней деньги будут зачислены на счет в новом фонде.

Расторгнуть пенсионный контракт досрочно нельзя. Можно приостановить вклады и потом возобновить их снова. Существует несколько исключений из этого правила (статья 61 закона о негосударственном пенсионном обеспечении):

- признание участника НПФ лицом с инвалидностью;

- критическое состояние здоровья (онкология, инсульт и др.);

- выезд за рубеж;

- смерть участника НПФ (в этом случае накопленные деньги получают наследники).

В этих четырех случаях, а также после достижения пенсионного возраста можно подать заявление администратору НПФ на получение выплат. Пенсионный возраст наступает в 60 лет. Его можно уменьшить максимум на 10 лет, т.е. получать выплаты с 50 лет.

Однако выгоднее отсрочить выплаты до 70 лет. В этом случае деньги участника НПФ не облагаются налогами. Кроме того, освобождены от налогов люди с инвалидностью 1-й группы и наследники первой линии.

С выплат остальным участникам взимается налог на доходы физлиц (18%) и военный сбор (1,5%). Тут схема такая: если идет одноразовая выплата, то налоги (18%+1,5%) берутся со всей суммы. Если выплаты растянуты на определенный срок (по закону минимальный период таких выплат – 10 лет), то облагаются налогами только 60% от суммы. При этом после начала выплат остальные деньги фонд продолжает инвестировать с целью увеличить доход.

Одноразово деньги могут выплатить наследникам, в случае критического состояния здоровья или выезда за рубеж, а также если сумма накоплений ниже минимального размера – 50% прожиточного минимума для неработоспособного человека на 10 лет (с 1 июля 2020 года – 1712 грн в месяц, т.е. если на счету менее 102 720 грн).

По данным последнего отчета Нацкомфинуслуг, на апрель 2020 года участниками НПФ в Украине стали 878,3 тысяч человек. За год их количество увеличилось на 2,3%.

Общая стоимость активов фондов за весь период работы составила 3,1 млрд грн. Количество пенсионных взносов достигло 2,2 млрд грн. При этом львиная доля приходилась на взносы юридических лиц – 1,98 млрд грн или 90%. Фактически основная масса денег вносится корпоративными НПФ за своих сотрудников. Больше половины взносов (1,2 млрд грн) принадлежат НПФ Нацбанка. Вкладчики-физлица за все время накопили для себя 239 млн грн. Средний размер взносов на одно физлицо в 2019 году составил 654 гривны.

Выплаты получает десятая часть участников НПФ – 84,9 тыс. человек. При этом средний размер одноразовой выплаты составляет 7,5 тыс. грн.

Инвестиционный доход НПФ в 2019 году составил 432,3 млн грн, увеличившись на 24,5%. В общем фонды заработали за весь период существования 2,2 млрд грн.

Бум развития НПФ в Украине наблюдался в первые четыре года их работы. В 2008 году их было 110. Финансовый кризис 2009 года сильно ударил по этой сфере. Многие работодатели приостановили выплаты. К 2015 году осталось 72 НПФ. В течение последних нескольких лет крупные игроки рынка поглощали мелкие фонды, многие из которых не работали.

В июле 2019 года эксперты проекта USAID «Трансформация финансового сектора» в своем отчете «Негосударственное пенсионное обеспечение в Украине: оценка и рекомендации» жестко раскритиковали развитие сферы НПФ в Украине. Из-за отсутствия широких финансовых инструментов для инвестирования и дорогого администрирования (фонды могут брать за услуги до 7% комиссии) НПФ не стали популярными среди населения. Не способствовала этому и серия скандалов с махинациями, особенно среди корпоративных фондов. Самый громкий из них разгорелся в 2015 году, когда фонд НБУ лишился активов на 900 млн грн.

«После 14 лет существования системы негосударственного пенсионного обеспечения в Украине (3-й уровень) оказалось, что это неудачный эксперимент. Неудачный с точки зрения охвата физических лиц, общей суммы накопленных активов, расходов и реальных показателей деятельности, а также, самое главное, результатов (будущих выплат)», – резюмировали в USAID.

Участники рынка НПФ восприняли этот отчет сдержанно, поскольку за основу сравнения брались 2013-2018 годы, время больших финансовых потрясений в Украине. «Мы считаем, это был, честно говоря, не очень корректный отчет, который однозначно подпортил имидж и напугал людей», – отмечает Васильева.

Финансовые эксперты согласны с описанной картиной. «Действительно, у нас НПФ для физлиц не интересны, – говорит Александр Паращий, аналитик инвесткомпании Concorde Capital. – Единственное серьезное основание для их существования – это корпоративные программы крупных компаний».

Главная проблема, сдерживающая развитие НПФ, – отсутствие рынка капитала, куда бы фонды могли инвестировать. «У них должно быть что-то особенное, что приносит больше денег. Должны быть инструменты для инвестиций. У нас в стране их нет. У нас фондового рынка как такого нет. Единственное, куда можно вкладывать деньги сегодня, – это, наверное, ОВГЗ», – добавляет Паращий.

Подтверждает ограниченность финансовых инструментов и Васильева. «У нас на фондовой бирже мало эмитентов представлено. Мы до недавнего времени могли вкладывать только в те ценные бумаги, которые проходили листинг в обязательном порядке. А их список все время уменьшался, – говорит глава совета фонда «Социальный стандарт». – В портфеле нашего фонда акции всего 10,2% составляют. Хотя можно до 40% активов вкладывать в акции. Сейчас приоритет – это гособлигации».

Из-за сравнительно небольшого размера НПФ в Украине довольно дороги в обслуживании. Еще один серьезный момент – их нужно лучше контролировать, чтобы не возникало афер, которые сильно бьют по репутации.

НПФ в Украине вкладывают деньги в основном в гособлигации и банковские депозиты. По данным отчета Нацкомфинуслуг, на конец первого квартала 2020 года в ОВГЗ было инвестировано 1,33 млрд гривен или 43% средств, в депозиты – 1,29 млрд гривен или 41,5% активов.

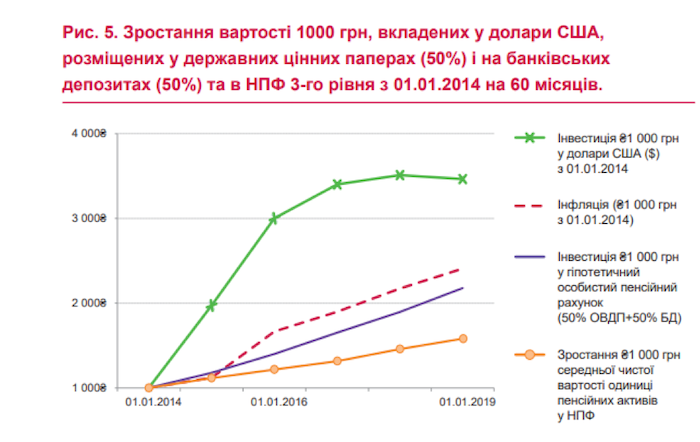

В упомянутом отчете эксперты USAID подсчитали, насколько эффективны инвестиции НПФ (доход от вложения денег минус плата за обслуживание фондов) наряду с двумя другими простыми и популярными способами сохранения и приумножения денег в Украине – обмен гривен на доллары США и вложение на банковские гривневые депозиты и в гособлигации. Брались условные 1000 гривен, которые инвестировались на пять лет – с января 2014 года по январь 2019-го. За этот период украинская валюта подешевела более чем в три раза по отношению к американской, что очень сильно сказалось на конечном доходе.

Как видно из графика, наименьшую доходность получили средства в НПФ. За пять лет 1000 гривен превратились в 1500 гривен. Вложение в гривневые депозиты было бы выгоднее – деньги бы выросли немногим более чем в два раза. А вот самым выгодным оказался простой обмен гривен на доллары. $125, купленные в январе 2014-го за 1000 гривен, в январе 2019-го можно было бы обменять по курсу 27,69 гривен за доллар (официальный курс НБУ на 3 января того года) на 3461 гривну.

«Накопленные чистые реальные убытки участника НПФ составили бы -34,4% за 60 месяцев, или -8,1% в среднем за год», – отмечают составители графика. – Для гипотетического физического лица-инвестора, который вкладывал средства в государственные ценные бумаги (50%) и размещал их на банковских депозитах (еще 50%), накопленные чистые реальные убытки составили бы -9,5% (или 2,0% в среднем за год), а инвестиция в доллары США дала бы совокупный реальный доход в размере 43,8% или 7,5% в среднем за год в течение того же периода».

НПФ в случае их развития в Украине могли бы стать неплохим инструментом для долгосрочного вложения денег. Среди преимуществ их работы можно отметить:

- пенсионные контракты нельзя расторгнуть на эмоциях, поэтому деньги более защищены от импульсивных действий;

- вся прибыль от инвестирования распределяется между всеми участниками;

- после начала выплат деньги не лежат мертвым грузом, а инвестируются далее.

В тоже время из-за отсутствия полноценного фондового рынка в Украине НПФ имеют ограниченные возможности для инвестирования и скованы в своих действиях на получение большего дохода. А чтобы деньги не обесценивались, фонды должны зарабатывать, как минимум, больше, чем уровень инфляции. К минусам можно также отнести отсутствие государственных гарантий на возврат хотя бы части денег в случае форс-мажора и недостаточный контроль государства над их деятельностью.