Существует несколько видов скоринга. Понимание работы некоторых нужно лишь узким банковским специалистам. В этой статье речь пойдет только о тех, которые задействованы при принятии решения о выдаче или невыдаче займа: кредитном скоринге и скоринге мошенничества.

Кредитный скоринг – это автоматическая бальная система оценки заемщика. Каждый клиент банка проходит анкетирование – оставляет о себе подробные данные. Любая его характеристика имеет свое значение в баллах. После проверки достоверности этих данных и суммирования набранных баллов принимается решение о платежеспособности потенциального заемщика и, исходя из этого, о выдаче или невыдаче кредита. Величина «проходного» балла зависит от кредитного продукта. К примеру, для выдачи банковской карты с кредитным лимитом в 5000 гривень он будет заметно меньше, чем для потребкредита на покупку смартфона за 20 000.

В его основе лежит предположение, что люди со схожими социальными показателями ведут себя одинаково. Говоря проще, если у банка уже есть некое количество недисциплинированных клиентов с определенными характеристиками, то он будет думать, что платежная дисциплина остальных с похожими реквизитами не будет лучшей. Исходя из этого, выстраиваются скоринговые карты, на основе которых определяются значения скоринг-баллов.

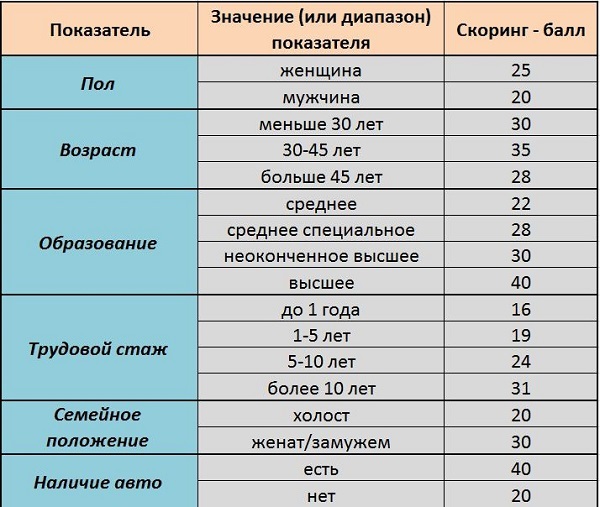

Вот простой пример такой карты:

Скоринговые карты состоят из сотен позиций, которые постоянно дополняются/изменяются. Они создаются на основе обработки больших массивов данных о кредитных прецедентах: погашенных и непогашенных займах. К примеру, статистика показывает, что в финансовых вопросах женщины более дисциплинированы, поэтому имеют больший скоринговый балл. Свои значения имеют факторы проживания человека в конкретной области, а также его занятости в определенной отрасли. Их величина зависит от текущей экономической депрессивности региона и роста/спада производств. Например, если десять лет назад все финансисты (сотрудники банков, инвесткомпаний) были желанными клиентами в любых банках, то сегодня после кризиса в отрасли и масштабного «банкопада» их скоринг-показатели будут намного скромнее. Существенно снизят итоговый бал записи о судимостях, административных правонарушениях, неуплате штрафов или алиментов.

Кроме баллов бывают так называемые stop- и go-факторы – обстоятельства, которые однозначно блокируют рассмотрение заявки заемщика или напротив сразу дают ей «зеленый свет». К примеру, первым может оказаться возраст соискателя (слишком юный или пожилой), вторым –работа в престижной международной компании или в фирме, которая много лет обслуживается в банке.

Для положительного решения, помимо набора «проходного» балла, заемщик должен пройти сотни перекрестных проверок. Есть свод правил, который направлен на проверку работодателя клиента: банк изучит кредитные истории самой компании, ее директоров, главбуха и других сотрудников. Он непременно будет искать их базе своих клиентов, если посчитает нужным – запросит у партнерских кредитных бюро. Другой свод правил будет проверять родственные связи заемщика, изучать кредитные истории его ближайших родных. Кредитный скоринг исключает личную неприязнь к заёмщику и другие человеческие факторы, но он не идеален. И некоторые клиенты могут стать невинными жертвами таких проверок.

Этот вид скоринга представляет собой сложную систему выявления каких-то несовпадений или наоборот совпадений, которые также обнаруживаются с помощью перекрестных проверок. Его цель – выявить все, что может вызывать подозрения.

Когда поступает очередная кредитная заявка, первым делом анкетные данные клиента проверяются на предмет подлинности. Их сверяют по разным базам данных, которые банки закупают у правоохранителей, бюро кредитных историй, собирают сами или находят как-то иначе. Также банкиры могут использовать данные, которые есть в открытом доступе. Например – базу данных недействительных, похищенных или утраченных документов, удостоверяющих личность.

Если проверка на подлинность пройдена, начинают работать правила перекрестных проверок на предмет выявления подозрительных ситуаций. Анализируется и сопоставляется масса факторов: номера телефонов, адреса клиентов, адреса отделений банка, имена менеджеров бака, оформляющих займы, возраст заемщиков и многое-многое другое. К примеру, система отреагирует, если в новой кредитной заявке указан рабочий номер телефона, который в нескольких предыдущих был указан как домашний, поскольку посчитает это подозрительным. Она отрапортует о том, что соискатель зарегистрирован по тому же адресу, что и человек, занесенный банком в «черный список». Скоринг посчитает, что один из членов семьи с «темным» прошлым склоняет родственников к мошенничеству. Или другая ситуация. У банка есть 150 точек продаж кредитов по областным центрам Украины. Все выдают в среднем по 10-15 кредитов в день, а три – по 30-50. Это также привлечет его внимание. Возможно, некий менеджер банка в сговоре с мошенниками и помогаем им брать кредиты, обходя системы защиты.

Система нашла нечто подозрительное. Дальше возможны два сценария. Первый – автоматический отказ. Он выдается, если обнаружены явные признаки мошенничества. Например, в заявке указан паспорт, который числится в списке украденных, или контактный номер телефона, который есть в черном списке банка. Второй – заявка передается в работу риск-менеджерам банка для «ручной» проверки. Так бывает, если обнаружено обстоятельство без явных «криминальных» признаков, но оно требует пояснений. Например, у двух кредитных заявок совпадает адрес проживания и домашний телефон. Возможно, это люди, которые живут в гражданском браке, а, может, это подставной телефон и адрес. В таком случае верификатор звонит одному из клиентов и выясняет, знают ли эти люди один одного, уточняет какие-то параметры, что бы понять, врет человек или нет.

Риск-менеджмент постоянно отслеживает изменения в качестве портфелей кредитных продуктов банка, разрабатывает новые правила проверок. Каждый банк ведет свой черный список клиентов, который постоянно пополняется. Службы безопасности сотрудничают между собой и с правоохранительными органами. Такой скоринг помогает выявлять мошенников по множеству признаков, о которых те, зачастую, даже не догадываются. Но он, как и кредитный, не может предусмотреть все, и у него также могут быть свои «жертвы».

Чем лучше отлажен скоринг, чем он объективнее – тем правильнее и быстрее оценит риски банка, избавив его от возможных убытков. Именно поэтому скоринговая модель хранится в строгом секрете и разрабатывается каждым банком индивидуально. Чтобы ввести ее в заблуждение нужно знать, как именно отвечать на конкретные вопросы в анкетировании. И это главная причина, по которой банки почти никогда не сообщают причины отказа заемщикам.

У скоринга есть свои сильные и слабые места. Он помогает выявлять потенциальных неплательщиков и мошенников, при этом не избавляет от рисков выдачи займа неблагонадежному клиенту или отказа добросовестному.

Чтоб не стать «жертвой» скоринга я рекомендую:

- Перед визитом в банк не поленитесь проверить свою кредитную историю.

- Закройте кредитные карты, которыми не пользуетесь.

- Внимательно заполняйте кредитную заявку. Ошибка в номерах телефонов или адресах может стать причиной отказа.

- Не хитрите. Не нужно завышать размер ежемесячного дохода или умалчивать о существующих кредитах. Продавец магазина с «директорской» зарплатой будет выглядеть подозрительно.

- При указании контактных лиц – указывайте только тех людей, которых хорошо знаете, и желательно, чтобы у них не было проблем с банками. Вы можете думать, что директор фирмы, которого вы едва знаете, выглядит более солидно, чем ваша соседка-учительница, а банк будет думать иначе. Соседка может исправно выплачивать кредит за холодильник, а с директором банк может судиться из-за нескольких просрочек.

- Предупредите тех, чьи телефоны будете указывать в анкете. Чтобы звонок из банка не был воспринят как розыгрыш или попытку мошенников получить информацию, что очень популярно сейчас.

Помните, от отказа не застрахован никто. Есть целый набор характеристик, которые вы не в силах изменить: возраст, количество детей и т.п. Возможно, именно сейчас, именно этот конкретный банк по своим внутренним причинам предпочитает не работать с заемщиками вашей категории. Можно получить отказ в одном банке и без проблем взять кредит в другом. Но это не повод подавать заявку сразу в множество. Все ваши запросы фиксируются в бюро кредитных историй, и в будущем скоринг может принять вас за мошенника.